一、政策出台意义

为加大金融服务实体经济力度,充分发挥财政资金的引导作用,有效解决中小微企业融资难、融资贵问题,鼓励金融机构加大对中小微企业的信贷支持力度,扶持华侨试验区内中小微企业发展。

二、政策起草背景

为加大金融服务实体经济力度,有效解决中小企业融资难、融资贵问题,华侨试验区管委会于2020年制订出台了《汕头华侨经济文化合作试验区“助企贷”管理办法》(汕华管委知〔2020〕8号)。该办法已于2022年12月31日到期。“助企贷”运行期间取得了良好的实施效果,累计为中小微企业发放贷款近5亿元。但“助企贷”业务也存在扶持企业针对性不强、贷款审批审批流程过于繁琐、占用财政资金过多等问题。鉴于原“助企贷”项目已到期届满,为解决上述问题,试验区管委会主要从开放合作银行范围、减少尽调机构、风险补偿资金转为财政预算资金等方面对原“助企贷”管理办法进行修订,形成新的《汕头华侨经济文化合作试验区“助企贷”管理办法(试行)》(下称《“助企贷”管理办法》)。

三、风险补偿

华侨试验区借款企业可选择不同的合作银行申请信用或保证贷款,为同一实控人的企业,只受理其中一家企业的“助企贷”业务申请。贷款金额信用或保证部分贷款原则上不超过500万元,单笔期限不超过1年,贷款利率由各合作银行与借款企业自行商议。

对合作银行为中小微企业贷款,按形成不良贷款额(仅对贷款本金部分,下同)的50%予以风险补偿,单笔融资风险补偿最高不超过250万元。涉及同一中小微企业融资的风险补偿累计不超过500万元。

合作银行支持的中小微企业满足下列条件之一的,按形成不良贷款额的60%予以风险补偿,单笔融资风险补偿最高不超过300万元,涉及同一中小微企业融资的风险补偿累计不超过500万元:

1.属于侨资企业;

2.属于“三新两特一大”企业;

3.首次获得银行机构贷款。

四、目标任务

党的二十大明确提出要加大金融服务实体经济力度。为充分发挥财政资金的引导作用,利用信贷风险补偿资金坏账代偿的风险分担机制,调动商业银行对中小微企业信贷支持的积极性,华侨试验区出台《“助企贷”管理办法》,可以有效解决中小微企业融资难、融资贵问题,鼓励金融机构加大对中小企业的信贷支持力度,扶持华侨试验区内中小微企业发展。

五、主要内容

本办法包括总则、责任主体和职责分工、风险补偿、资金安排、申报流程、工作措施、附则七个章节。

第一章 总则。明确办法的编制目的依据及相关定义。

第二章 责任主体和职责分工。明确“助企贷”主管部门、日常管理机构、合作银行的职责与分工。

第三章 风险补偿。明确企业申请“助企贷”信贷风险补偿的条件、期限、金额、利率、业务办理流程等内容。

第四章 资金安排。明确本办法所需资金实行预算管理,由试验区财金局每年在预算中安排不超过2000万元作为风险补偿专项资金。

第五章 申报流程。明确“助企贷”风险代偿赔付的办理流程。

第六章 工作措施。明确“助企贷”业务实施过程中各部门应建立信息互通机制、风险防控机制、企业诚信机制、宣传推广机制等内容。

第七章 附则。明确本办法有效期及解释权归属。

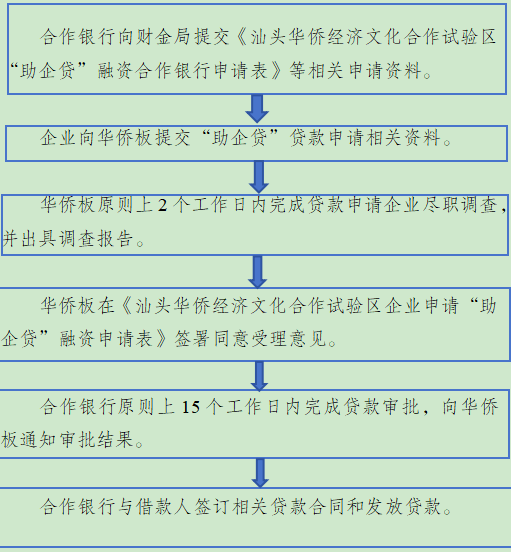

五、业务办理流程