中国政府网

中国政府网 无障碍版

无障碍版

您现在所在的位置 :

您现在所在的位置 :

医保术语全解析

报销不再当小白

这一期和大家讲解:

“起付线”

1.起付线

起付线也就是医保报销的“门槛”,是医保基金报销的计算起点。起点以下的医疗费用,医保统筹基金不予支付。

通俗来讲,就是符合医保报销标准的医疗费用达到一定数额才能开始报销。如果参保人的医疗费用没达到这个数额,由参保人自付。

按我市现行政策规定,

“起付线”只设定于住院待遇,

门诊不设起付线。

“起付线”小课堂

医保 “起付线”,

就像出租车的 “起步价”。

出租车的 “起步价”是打车时前3公里的费用得自己全付,

而医保报销看病花的钱在 “起付线” 以下的部分也需要自己付。

2.为什么设置起付线?

一是引导合理就医。不同级别医疗机构起付线差异(基层低、三甲高),参保人生小病在基层医疗机构就诊,提高基层医疗资源利用率,可以一定程度上约束“门诊挤住院”“小病大养”等浪费医疗资源的行为。

二是优先保障大病支出,集中资源救大病。医保基金遵循“以收定支、收支平衡”原则,优先保障高费用的大病治疗。例如,大病患者的费用远超起付线,医保实际报销比例随费用增加而提升,确保资源向重症倾斜。

重点知识!

可能大家还不知道,在不同级别的医院住院就医有不同的起付线标准和报销比例!

医院级别越高,

起付线标准越高,

报销比例相对较低。

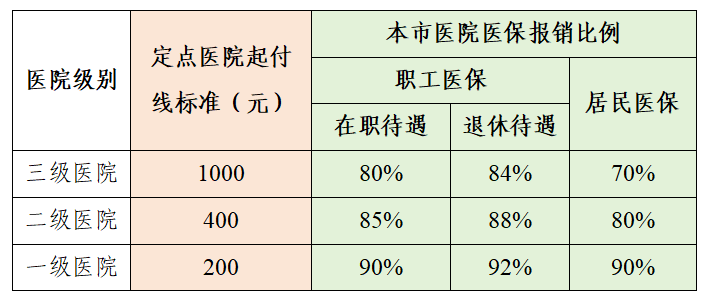

汕头市职工医保和居民医保按规定住院就医发生的基本医疗费用,按下表标准报销:

大家可以看到,在一级医院住院就医发生的基本医疗费用,起付线是200元,超出起付线部分在职职工医保可享受90%的医保报销。简单来说,如果符合规定的医疗费用超过200元的,自己支付200元后,超过的费用医保给你付9成。其他报销比例同理类推。

温馨提醒:

小病选择小医院,

起付线低,

报销比例更高!

1.举个例子

在职职工小张生病打算住院,他可以选择二级医院和三级医院就医:

一、假设在二级医院就医,住院就医的总费用是3000元,其中纳入医保目录的合规医疗费用是2800元,二级医院起付线为400元,按比例享受85%报销,那么小张的医保报销金额是(2800-400)x85%=2040元。

二、假设在三级医院就医,住院就医的总费用是3000元,其中纳入医保目录的合规医疗费用是2800元,三级医院起付线为1000元,按比例享受80%报销,那么小张的医保报销金额是(2800-1000)x80%=1440元。

粤公网安备 44051102000227号

粤公网安备 44051102000227号