中国政府网

中国政府网 无障碍版

无障碍版

您现在所在的位置 :

您现在所在的位置 :

第三季度全市建筑业在一季度“开门红”的基础上继续呈现稳中有升、持续向好态势,连续三季实现平稳增长。

一、建筑业市场运行主要特点

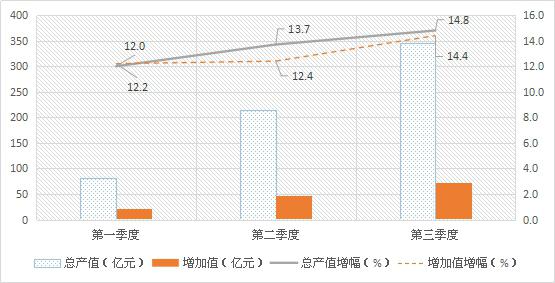

(一)生产增长态势良好

我市建筑业依托固定资产投资的快速增长,呈现良好增长态势。三季度实现建筑业总产值345.7亿元,同比增长14.8%,同比增长3.2个百分点,本年度生产经营持续向好。

1-1 三季度建筑业生产经营情况表

从经济类型看,三季度全市国有及国有控股建筑企业总产值为132.6亿元,同比增长12.4%,占全部资质建筑业产值38.4%,民营建筑企业完成产值213.1亿元,同比增长16.4%,增速比去年同期高5.9个百分点,民营企业市场主导地位牢固。

从资质类型等级看,三季度全市总承包和专业分包建筑企业共167家,施工总承包企业114家,完成建筑业产值329.2亿元,同比增长14.7%,占全部总产值的25.0%,其中特、一级资质企业21家,完成总产值259.6亿元,占比78.8%;专业承包企业53家,完成建筑业总产值16.4亿元,负增长16.0 %,其中一级资质企业8家,完成总产值4.5亿元,占比27.6%。

从地区看,我市总承包和专业承包企业数量167家,占粤东三市比重50.3%,产值占粤东地区的70.6%,增速14.8%,高于三市增速1.9个百分点,领跑粤东地区建筑业发展水平,但对比全省平均增幅仍有小幅落后。

1-2 按区域分总专包企业建筑业总产值

(二)签订合同额稳步增长,工程储备充足

上半年,全市具有资质等级的总承包和专业承包建筑业企业共签订合同额1010.1亿元,同比增长9.2%,增速同比提高2.6个百分点;其中本年新签合同额393.0亿元,增长33.3%,增速比上年同期提高22.9个百分点。

从行业看,房屋建筑业签订合同额831.6亿元,同比增长9.9%,占全市签订合同额总量的82.3%,与去年同期基本持平,新增合同额257.7亿元,同比增长29.1%,本行业对全市建筑业拉动力充足;自创文工作开展以来,建筑外观“穿衣戴帽”工程对我市建筑装饰业也起了巨大拉动作用,三季度建筑装饰和其他建筑业签订合同额21.8亿元,在建筑业行业四大类中增速最快,达245.7%。土木工程建筑业签订合同额138.9亿元,同比下降5.1个百分点,新增合同额38.5亿元,同比增长88.8%,我市土木工程建筑业集中于市政道路工程及港口航运设施工程,本季度这部分工程建筑合同额的下降对本行业产生影响较大。

我市建筑业行业结构稳定,房屋建筑业仍占据市场主体位置,整体企业承揽工程量较上年稳步提升,为全年建筑业增长打下了坚实的基础。

(三)产值利润率提升,经营情况良好

三季度,我市建筑业利润总额141.5亿元,同比增长31.0%,连续三季实现两位数增长,产值利润率为4.1%,比去年同期增加0.5个百分点,产值利润率的逐步提升反映企业经营状况良好,资金周转压力减少,综合效率提高。

二、存在问题

(一)“营改增”后,企业税金总额不降反升

自将建筑工程企业纳入营改增试点范围已17个月,随着2016年5月前开工工程的完工,建筑行业营业税将进一步下降,政策对税收方向的影响逐步显现,三季度营业税金及附加4.7亿元,同比下降47.5%。应交增值税8.3亿元,税金总额共计13.2亿元,同比增长43.5%。“营改增”的实施理论上能为企业减轻税收负担,营造更轻松的生产条件,但通过报表数据和企业调查的结果却反映出税金仍有不小幅度的增长,究其原因一是建筑业上下游涉及行业多且杂,部分“发票”难寻,像砖瓦沙石等地方材料,难取得用于抵扣的增值税;二是“建筑工程人工费”和“动产租赁业”无法提供“应收增值税发票”,致使施工企业可抵扣的进项税额减少,从而加大施工企业实际纳税额;三是以纳税人实际缴纳的增值税、消费税的税额为计费依据的附加税费(城建税、教育费附加、地方教育附加费)同时正比例增加;四是按规定抵扣的增值税发票原件要全部汇总到企业机构所在地,对大企业而言,由于工程项目众多、分布广,增值税税票收集难度加大。众多原因致使企业难以抓好此次减负契机。

(二)成本上涨,企业经营压力增大

前三季度全市建筑业企业经营成本318.4亿元,同比增长9.9%,增幅较去年同期下降4.8个百分点,比前两季度增幅均有所缩窄。但全国的重要建材产区在“去产能”政策和环保部、发改委、工信部等多部委及北京、天津、河北等省市共同印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》影响下,钢铁、焦化、建材、有色等多个行业在采暖季将错峰生产和限量生产,环保限产措施收严,将对钢铁、有色、化工、建材、医药行业中的相关限产产业形成供给端收缩,产生推升价格的结果(见表2-1)。伴随基建材料价格的上涨和日益增加的人工费用,建筑业行业成本的增长已经成为不可忽视的关注重点。

三、对策与建议

(一)规范管理,应对“营改增”带来的变化影响

“营改增”对建筑工程企业的冲击是全方位的。实行“营改增”后一般由总机构汇总下属分支机构情况,向法人机构即在地主管税务机关申报缴纳增值税。建筑行业是一个综合性行业,上下游行业涉及的众多行业是否实行营改增,能否取得抵扣的增值税税票,需要靠本地管理机构规范市场增值税税票的管理,防止企业因开不到票,开到假票而增加税负压力。

针对企业本身,需要高度重视,从战略与组织架构高度思考“营改增”,采用能最大限度取得可抵扣进项税额或能降低综合税负的业务模式,一是提高机械设备装备水平,通过引进新的机械设备和流水线,减少作业人员,降低人工费支出,从而降低企业税负;二是企业机构所在地需要设置专门的税务岗位,统一管理企业税务筹划,及时汇总相关增值税发票到机构所在地进行纳税申报和抵扣。

(二)先进生产理念,多管齐下减轻成本负重

长期以来,建筑业处于一种粗放型和数量型的增长方式,行业规模是靠人海战术、靠加班加点、靠浪费资源带来的,低碳建筑施工和新型建筑工业化是实现建筑领域资源节约和节能减排的关键环节,是现代建筑业发展的方向,是建筑企业未来市场竞争的重要筹码。为此要把先进理念融入到企业发展中,更加注重建筑全寿命周期,加强技术研发和创新,注重新技术、新材料、新设备、新工艺的推广和应用,推进新建筑业工业化作业,引进新的机械设备和流水线,减少作业人员,最大限度地节约资源,减少高耗能、高污染建材,提高劳动生产率和资源利用率,做好成本控制。

粤公网安备 44051102000227号

粤公网安备 44051102000227号