中国政府网

中国政府网 无障碍版

无障碍版

您现在所在的位置 :

您现在所在的位置 :

一、总体情况

宏观经济整体向好。2012年,汕头市生产总值增长呈现逐季走高态势,前三个季度同比分别增长5.4%、7.3%、8.0%,初步核算全年增长9.5%;全年社会消费品零售总额1029.82亿元,比上年(下同)增长14.3%,规模以上工业总产值2110.23亿元,增长14.8%,中心城区居民可支配收入20024元,增长14.6%。

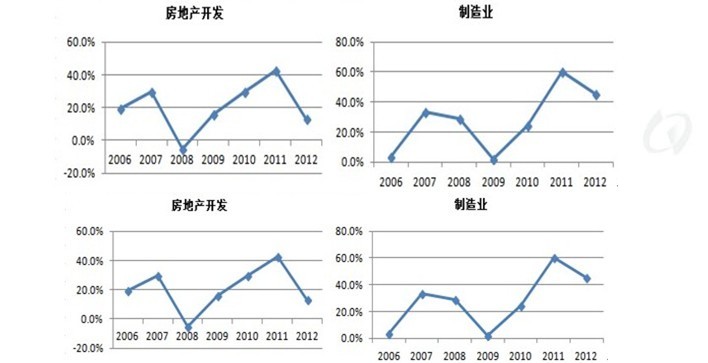

2012年,汕头市固定资产投资延续2011年快速增长态势,完成投资额611.92亿元,增长39.7%,其中基础设施投入147.75亿元,增长36.5%,制造业投资294.66亿元,增长45.2%。 (主要行业投资增速变化情况见下图)。

房地产呈平稳发展。2012年,全市房地产开发投资83.35亿元,增长13.4%;商品房施工面积936.76万平方米,下降0.7%,商品房竣工面积211.06万平方米,增长9.6%,商品房合同销售面积189.94万平方米,增长14.9%,合同销售额114.70亿元,增长35.5%。截到2012年底,全市新建待售商品房面积152.43万平方米,比上年底增加18.05万平方米,增长20.4%。

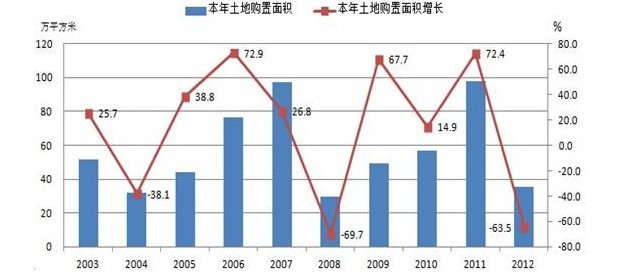

2012年全市房地产开发企业土地购置面积大幅负增长,平均地价上涨。全年房地产开发企业土地购置面积为39.17万平方米,同比下降40.1%,本年土地成效价款10.39亿元,下降26.1%,开发用地每平方米成交价款上涨84.5%。(十年来土地购置面积增长情况见下图)

二、结构分析

从区域看,中心城区全年完成开发投资58.29亿元,同比增长39.3%,商品房施工面积591.93万平方米,增长1.8%,竣工面积168.96万平方米,增长77.8%,合同销售面积131.47万平方米,增长31.7%;以上四个指标占全市的比重分别为69.9%、63.2%、80.1%、69.2%。而存量房方面,中心城区新建待售商品房面积111.06万平方米,占全市72.9%。东部地区(澄海、南澳)完成开发投资14.82亿元,下降17.5%,商品房施工面积、竣工面积、销售面积为161.51万平方米、20.75万平方米、41.48万平方米,分别下降5.9%、72.9%、14.1%。西部地区(潮阳、潮南)完成开发投资10.24亿元,商品房施工面积、竣工面积、销售面积为183.32万平方米、21.35万平方米、16.99万平方米,分别下降3.7%、增长1.1%、下降1.1%。从以上情况来看,汕头市房地产发展仍然集聚于中心城区,2012年,中心城区房地产各项主要指标都显示出较快的增长趋势;而东、西部地区由于城镇化程度较低,发展态势仍呈疲软。但是值一提的是,随着南澳大桥加快建设,加上丰富的旅游资源,南澳县房地产发展潜力日益显现,2012年有多个项目相继开工,全年开发投资增长114.4%,销售面积增长92.1%。另外长期备受市政基础设施滞后影响的潮阳区,去年大力推进市政公共设施建设,房地产市场现复苏迹象,2012年全区城市建设投入增长165.8%,商品房销售面积增长149.7%。澄海区房地产市场现阶段性饱和特征,各项指标全面回落,开发投资大降33.0%,销售面积下降15.9%。

从产品看,房地产开发产品结构有所调整,住宅仍是商品房开发的主要产品,但所占比重有所下降。商品住宅投资58.80亿元,增长5.2%,施工面积680.94万平方米,下降3.4%,住宅竣工面积163.21万平方米,增长10.4%,商品住宅销售面积169.76万平方米,增长18.2%;以上四个指标分别占全部商品房比重为70.5%、72.7%、77.3%、89.4%,商品住宅投资、施工面积比重同比分别下降5个百分点和2个百分点,竣工面积、销售面积同比分别上升0.5个百分点和2.5个百分点。2012年新开工办公楼、商业营业用房、其他商品房面积占全部新开工商品房面积比重分别2.3%、5.8%、25.8%,同比分别上升2.2、1.3、6.1个百分点。

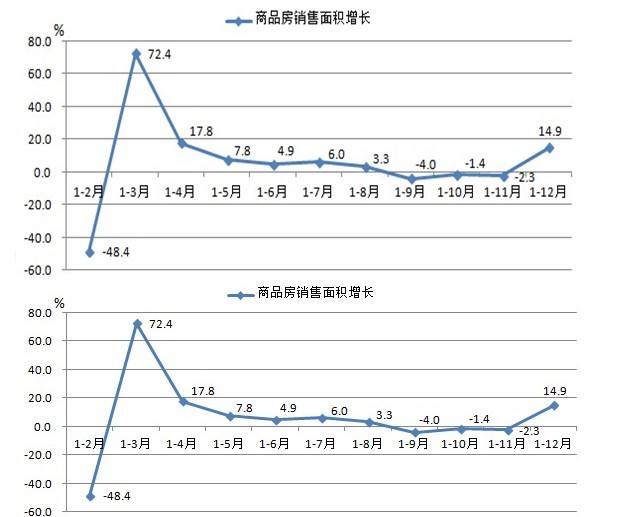

从供需看,2012年商品房供给增幅回落明显,房地产开发完成投资增幅比2011年回落29.5个百分点,全市商品房新开工面积负增长,全年商品房新开工面积190.56万平方米,同比下降54.3%(近十年商品房新开工面积情况见下图),商品房竣工面积虽然有9.6%的增幅,但考虑到近三年期房销售面积占全部销售面积比重都在六成以上,且每年均保持增长,也就是说竣工商品房基本已经被市场消化。2012年商品房需求总体呈现一路走低,年末翘尾上扬。上半年全市商品房销售面积增长4.9%,同比回落32.6个百分点;下半年全市商品房销售面积增长14.9%,同比上升13.5个百分点。(商品房销售逐月走势情况见下图)

三、原因分析

2012年汕头房地产保持平衡发展主要促进因素有:一是宏观经济持续向好、人口规模、新增家庭数量保持相对稳定,支撑了本地房地产稳定发展。二是本市人口继续向中心城区流动集聚,以及居民收入不断增长,推动了中心城区房地产持续发展。三是城市定位、产业定位有清晰规划,经济转型,重视服务业的发展政策,带动商业地产、旅游地产以及综合开发项目的快速发展。但同时,国家连续三年的楼市调控政策效应逐渐显现,商品房库存量增加,新开工面积下降,部分开发企业债务上升。

四、两点看法

1、总量不大,规模偏小。汕头房地产市场起步早,经历过粗放发展阶段,经过长时间的调整后逐步恢复良性势头,呈现一种稳步小跑的发展态势。但作为五百多万人口规模的城市,当前的市场总量并不大,开发规模偏小,在全省21个地市中,开发投资总额和商品房施工量都排在第13位,而在全国4个经济特区城市和15个沿海开放城市中这两项指标也仅在后三位,是三个开发投资未上百亿元的城市之一。究其原由,与城市经济规模不够大、城市竞争力不够强、城镇化程度不够高、城市人口流动量不够多息息相关。目前活跃在汕头房地产市场上的基本都是本埠企业,走出去多,引进来少,开发能量有待聚集。开发市场过度集中于中心城区,使得中心城区土地资源稀缺性日益突现,各个开发楼盘普遍偏小,难以形成规模化、集约化发展,以有效提高土地利用率;难以更好保证市场供给,以稳定房价,市场有待进一步拓展。

2、前景看好,风险并存。展望2013年,汕头房地产业发展前景还是有期待的。近年来,汕头市政府为增强区域中心城市辐射功能,加快推进服务业发展,规划了一批城市综合体,目前已经进入实质性开工的项目已经有5个,而华润地产和五矿地产也已进入汕头,项目前期工作正积极进行。另外在濠江区和南澳岛也有一批旅游度假地产项目相继开工建设。房地产开发产品更加丰富,汕头房地产市场将开启全新格局。同时需要引起重视的是,综合性开发项目,不单是对企业融资能力的考验,还对开发企业特别是首次进入该领域的本地企业如何运营好建成产品是一大考验;比如商业综合体的招商能力、管理能力、风险掌控能力、经营的持续性等等。对于房价,国家对楼市调控采取的限制性措施现阶段松动的可能性不大,但政策环境不恶化,则销售上升势头将延续,房价将会继续温和上涨的趋势,对2013年汕头楼市来说,期望窜升和盼望急跌都不是很现实。

陈锭勤

2013年2月6日

粤公网安备 44051102000227号

粤公网安备 44051102000227号