中国政府网

中国政府网 无障碍版

无障碍版

您现在所在的位置 :

您现在所在的位置 :

内容摘要:本文对2020年前三季度汕头建筑业在新冠肺炎影响下生产运行情况进行分析,指出出现问题,并提出意见建议。

关键词:2020年前三季度 疫情 建筑业 分析

一、基本情况

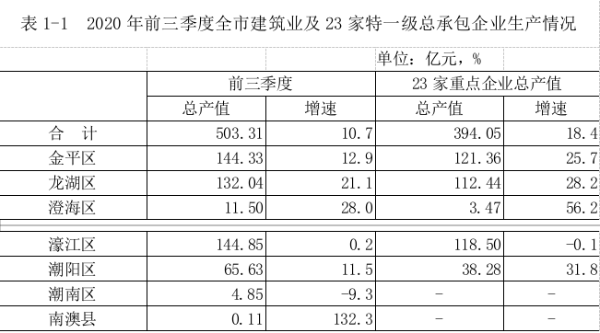

今年前三季度,全市建筑业企业生产稳步回升,实现总产值503.31亿元,同比增速由一季度的-7.2%到提升到上半年的5.7%,到前三季度的10.7%,生产逐步恢复,增速比上半年提高5个百分点。

(一)高资质等级企业拉动明显。全市特、一级资质建筑企业主要集中在中心城区。特、一级总承包23家,完成产值394.05亿元,同比增长12.4%,产值占全市近八成,成为全市建筑业生产主要拉动力量;其中实际产值30亿元以上企业5家,同比增长66.7%,企业整体规模、生产能力进一步壮大。

(二)企业签订合同额扭负为正。前三季度,全市建筑业签订合同额1738.89亿元,同比增长2.6%,其中新签合同额509.25亿元,同比增长1.1%,全市企业持有合同量相对充足,新签合同额扭转受疫情影响出现的下降趋势,逐步增加。建筑业签订合同额是决定企业未来生产情况的关键因素,新签合同额虽然增速转正,但相对去年仍未恢复到正常状态,应持续关注第四季度企业生产经营情况。

(三)在外省施工工程稳步恢复正常状态。前三季度,我市建筑业企业在外省完成工程总产值60.47亿元,同比增长5.1%,扭转上半年增速-6.1%的下降趋势,工程遍布全国24个省市自治区(不包含广东),比去年同期增加3个地区,其中占比前三的分别为四川省、江西省、广西壮族自治区,分别占比27.0%,15.0%,14.4%。

二、存在问题与短板

(一)区域间发展不平衡,中心城区与非中心城区差距拉大。

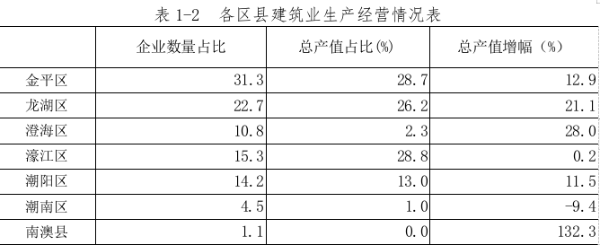

全市建筑业企业69.3%集中在中心城区注册,完成产值占全市总量的83.7%,同比增长10.4%,对全市起绝对支撑作用。非中心城区企业数量少,资质大部分偏低,缺乏竞争优势,市场被区域外企业挤占,税收、产值外流。

(二)本土中小建筑企业整体实力不强。

截至第三季度,全市特级资质建筑企业只有1家,占全市资质以上联网直报建筑企业个数的0.6%,权重极低。全市中小建筑企业(二级、三级及以下)143家,占全市个数的81.3%,签订合同额235.30亿元,占全市总量的13.5%;完成产值104.88亿元,占全市产值的20.9%。本土建筑企业绝大部分是中小企业,资质等级偏低,外埠开拓能力不强,综合实力的优势不明显。

(三)装配式建筑行业发展缓慢。

2016年,国务院颁发《关于进一步加强城市规划建设管理工作的若干意见》,要求大力推广装配式建筑,建设装配式生产基地,建筑工业化将成为未来发展的主要方向。前三季全市装配式建筑工程产值0.78亿元,仅占全市建筑业产值0.2%,我市基本保持传统的劳动密集型生产,转型升级任重道远,如何推广智能建筑业和装配式建筑业发展,培育产业化发展的新动力,是下阶段我市建筑行业努力的方向。

三、建议

(一)合理规划,提高区域综合竞争力。在建筑强区应进一步引导企业以市场为导向,进行资源整合,实施品牌战略,加快培育一批技术先进,经营效益好,信息渠道畅通,有竞争力的大型企业;在资质低、小微型企业居多的区县,要依靠本区发展规划做好部署,帮助协调企业生产发展中的困难和问题,进一步优化企业实力,提升企业资质等级,加快推进小微企业“转型升级、提质增效”发展,做精做专提升企业竞争力。各区域应精准定位,合作发力,协调营造富有活力的建筑业市场。

(二)积极扶持本土建筑业企业抢占市场机遇。住建部门在关注大型企业发展的同时应积极做好企业培育工作,对发展中的中小企业提供有效帮扶,使其能够依靠本地区发展规划做好部署,稳扎稳打推进企业“转型升级、提质增效”发展,做精做专提升企业竞争力。

(三)打好装配式建筑发展的保障基础。认真贯彻落实《汕头市大力发展装配式建筑的实施方案》,推广装配式建筑发展,明确了各行业主管部门的职责分工,完善发展装配式建筑的保障措施,推进全市建筑企业转型升级。

粤公网安备 44051102000227号

粤公网安备 44051102000227号